消費税・インボイス

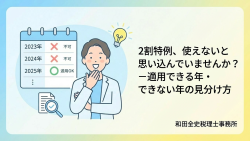

消費税・インボイス 2割特例、使えないと思い込んでいませんか?-適用できる年・できない年の見分け方

インボイス制度の経過措置である「2割特例」は、登録時に課税事業者であっても、その後の課税期間で要件を満たせば適用できる場合があります。適用可否の判断ポイントと、誤認しやすい典型ケースを図表で分かりやすく解説します。

消費税・インボイス

消費税・インボイス  確定申告・所得税

確定申告・所得税  確定申告・所得税

確定申告・所得税  税制改正・制度変更

税制改正・制度変更  確定申告・所得税

確定申告・所得税  コラム

コラム  確定申告・所得税

確定申告・所得税  消費税・インボイス

消費税・インボイス  消費税・インボイス

消費税・インボイス  税制改正・制度変更

税制改正・制度変更  税制改正・制度変更

税制改正・制度変更  税制改正・制度変更

税制改正・制度変更