和歌山の和田全史税理士事務所です。いつもブログをご覧いただき、ありがとうございます。

年末調整の時期が近づいてきました。前回の記事で取り上げた「特定親族特別控除申告書」については、多くの方に関心を持っていただいているようです。

今回は、その関連として「基礎控除申告書」と「配偶者控除等申告書」を整理します。これらは、年末調整で使用する複数の申告書のうち、1枚に「基礎控除」「配偶者控除等」「特定親族特別控除」「所得金額調整控除」の4つがまとめられている用紙(以下「(基・配・特・所)」)に含まれる部分です。

令和7年分からは、基礎控除額や給与所得控除額の引上げ、扶養・配偶者等の所得要件の改正が行われています。一見すると小さな変更に見えますが、前年分の内容をそのまま書き写してしまうと、控除額や判定区分を誤るおそれがあります。

この記事では、令和7年改正後の「基礎控除申告書」と「配偶者控除等申告書」の書き方と注意点を中心に解説します。

合計所得金額とは?収入との違い

(基・配・特・所)の各申告書には、「本年中の合計所得金額の見積額」という欄があります。ところが、この“合計所得金額”を正確に書こうとすると、どこをどう見ればよいのか分かりにくく、手が止まってしまう方も多いようです。

昨年までは、申告書の裏面に「各申告書の合計所得金額について」という説明が印字されていました。しかし、令和7年分からは「特定親族特別控除」の新設によりスペースが削られたのか、QRコードによる案内形式に変わりました。現在は、左側中央あたりにあるQRコードを読み取ると、国税庁ホームページのPDF「合計所得金額の計算について(令和7年分)」へアクセスできるようになっています。

ところが、そのPDFを開くと、事業所得・不動産所得・年金・配当など、専門的な内容がずらりと並んでいます。説明も税法上の用語で書かれており、給与所得しかない人にとっては非常に難解です。「わざわざPDFを見にいっても、どこを見ればよいのか分からない」という方も少なくありません。実際には、「自分の給与収入がいくらになるのか分からない」という段階でつまずくケースも多く、年が終わっていない時期に正確な見積りを求められるのは現実的ではありません。

そのため、給与所得だけの方は、次の表を参考にすると分かりやすいでしょう。これは、国税庁が公開しているPDFに掲載されている給与所得の金額の簡便計算表を抜粋したものです。ご自身のおおまかな年間給与収入(見込み)を当てはめることで、「合計所得金額の見積額」を求めることができます。

【給与所得の金額の求め方(令和7年分)】

| 給与の収入金額(A) | 給与所得の金額 |

|---|---|

| 1円以上 650,999円以下 | 0円 |

| 651,000円以上 1,899,999円以下 | A − 650,000円 |

| 1,900,000円以上 3,599,999円以下 | A ÷ 4(千円未満切捨て)=B → B×2.8 − 80,000円 |

| 3,600,000円以上 6,599,999円以下 | A ÷ 4(千円未満切捨て)=B → B×3.2 − 440,000円 |

| 6,600,000円以上 8,499,999円以下 | A × 90% − 1,100,000円 |

| 8,500,000円以上 | A − 1,950,000円 |

たとえば、年間の給与収入見込みが300万円の場合、

(B=750,000)×2.8−80,000=2,020,000円

となり、この2,020,000円が「合計所得金額(見積額)」です。

なお、所得金額調整控除や特定支出控除の適用がある場合は、それらの控除額を控除できますが、該当者は少ないと思われます。所得金額調整控除については、改めて説明の機会を持ちたいと思います。

基礎控除・配偶者控除の改正概要

令和7年分から、基礎控除額の引上げおよび配偶者(特別)控除の判定基準の見直しが行われました。前年(令和6年)の内容をそのまま転記してしまうと、控除額や判定区分を誤るおそれがあります。

基礎控除額の引上げ(令和7年分)

令和7年分は、合計所得金額2,350万円以下の方を対象に基礎控除額が引き上げられました。特に、合計所得金額132万円以下の方は48万円から95万円に、132万円超336万円以下の方は48万円から88万円に増額されるなど、広い範囲で控除額が上がっています。

| 合計所得金額 | 控除額 (令和7年分) |

控除額 (令和6年分) |

|---|---|---|

| 132万円以下 | 95万円 | 48万円 |

| 132万円超〜336万円以下 | 88万円 | 48万円 |

| 336万円超〜489万円以下 | 68万円 | 48万円 |

| 489万円超〜655万円以下 | 63万円 | 48万円 |

| 655万円超〜2,350万円以下 | 58万円 | 48万円 |

| 2,350万円超 | 変更無し |

給与所得控除の最低額の引上げ

給与所得控除の最低額が、55万円から65万円に引き上げられました。対象は給与収入190万円以下の方で、それ以上の収入帯では従来どおりの内容です。

ポイント

- 給与収入190万円以下の方は、給与所得控除が最大10万円増加。

- 給与所得控除が増えた分だけ合計所得金額が減少し、基礎控除や配偶者(特別)控除の判定に影響する場合があります。

配偶者(特別)控除の判定基準の見直し

配偶者控除・配偶者特別控除は、配偶者本人の合計所得金額で判定します。令和7年分では、この基準が48万円から58万円に引き上げられました(上限133万円は据え置き)。

| 区分 | 令和7年分 | 令和6年分 |

|---|---|---|

| 配偶者控除 | 合計所得金額58万円以下 | 合計所得金額48万円以下 |

| 配偶者特別控除 | 58万円超〜133万円以下 | 48万円超〜133万円以下 |

基礎控除申告書の書き方

それでは、改正内容を踏まえつつ、実際の申告書でどの欄に何を記入すればよいのかを順に確認していきます。

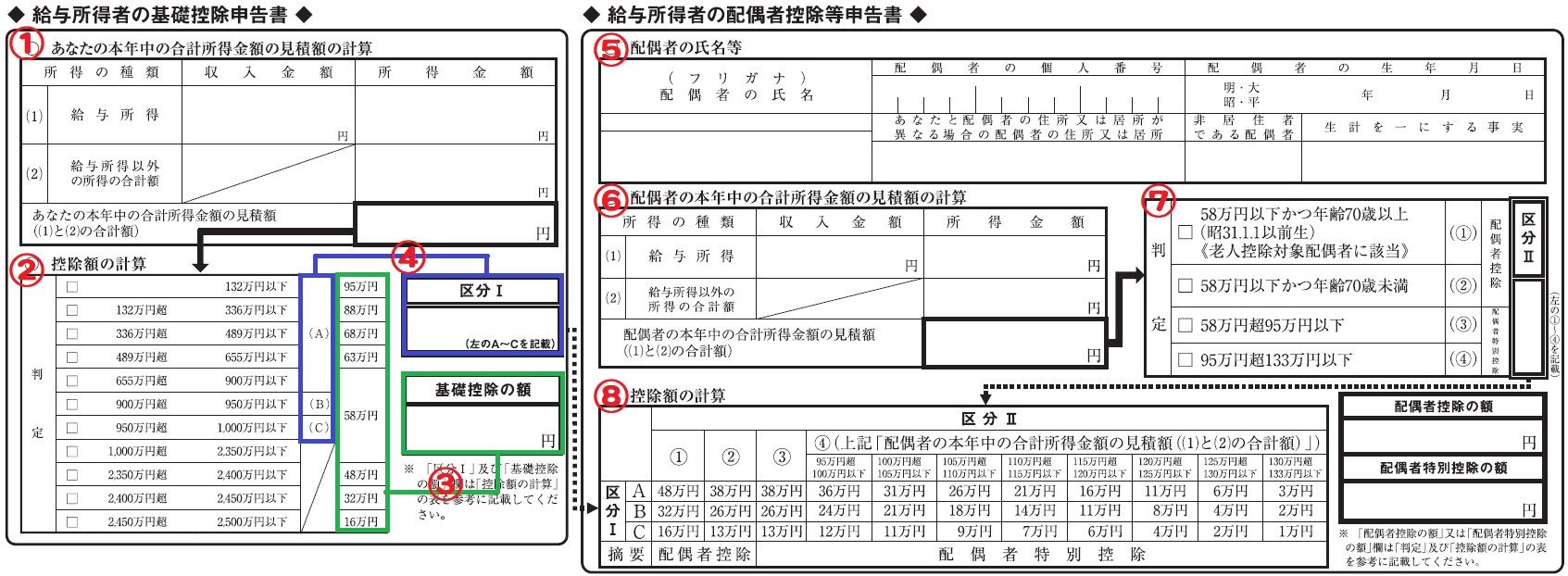

(基・配・特・所)の左上にあるのが「基礎控除申告書」です。

この欄に記入するのは、あなたの本年中の合計所得金額の見積額が2,500万円以下の場合です。(詳細は申告書裏面「各申告書の記載に当たってのご注意」の2番を参照してください。)

(1)合計所得金額の見積額を記入(図中①)

給与所得のみの方は、給与収入の見込額を上に掲載した給与所得の簡便表に当てはめ、「給与所得の金額」を求めて記入します。

給与以外(年金・不動産・副業など)の所得がある場合は、それらを合算して「合計所得金額の見積額」とします。年末時点ではまだ確定していませんが、現時点で把握できる範囲の見積額を記入します。

(2)控除額の計算表を確認し、「基礎控除の額」を記入(図中②・③)

下段の「控除額の計算」欄で、自分の合計所得金額に該当する基礎控除額を確認します。

確認した金額(95万円〜16万円)を、そのまま右側の「基礎控除の額」欄に記入します。

前年までは合計所得金額2,400万円以下で一律48万円でしたが、令和7年分からは細かな区分が設けられています。前年の金額をそのまま記入しないよう注意してください。

(3)区分Ⅰ欄の記入(図中④)

「控除額の計算」欄の右にある「区分Ⅰ」欄に、該当する区分(A・B・C)を記入します。

この区分は、後に右側の「配偶者控除等申告書」で使用するため、必ず記入しておきましょう。

4.配偶者控除等申告書の書き方

(1)記載の対象者

「配偶者控除等申告書」を記入するのは、次のいずれの条件も満たす場合です。

- あなた(給与所得者)の本年中の合計所得金額の見積額が 1,000万円以下

- 配偶者の本年中の合計所得金額の見積額が 133万円以下

詳細は、申告書裏面「各申告書の記載に当たってのご注意」の2番を参照してください。

(2)配偶者の氏名等を記入(図中⑤)

「配偶者の氏名・個人番号・生年月日等」を記入します。提出前に、マイナンバー確認書類や本人確認書類で正確に転記されているか確認しておきます。

(3)配偶者の合計所得金額の見積額を記入(図中⑥)

配偶者に給与収入がある場合は、給与収入の見込額を給与所得の簡便表に当てはめ、「給与所得の金額」を求めて記入します。

給与以外(年金・事業・不動産など)の所得がある場合は、それらを合算して「合計所得金額の見積額」とします。

なお、合計所得金額が133万円を超えると(給与収入のみの場合、201.6万円以上)配偶者特別控除の対象外となります。

(4)配偶者控除・配偶者特別控除の区分を判定(図中⑦)

前項で記入した配偶者の合計所得金額をもとに、右側の「区分Ⅱ」で該当する区分に✓を入れます。

- ① 合計所得金額58万円以下 かつ 年齢70歳以上(昭31.1.1以前生まれ)

→ 配偶者控除(老人控除対象配偶者) - ② 合計所得金額58万円以下 かつ 年齢70歳未満 → 配偶者控除

- ③ 合計所得金額58万円超95万円以下 → 配偶者特別控除

- ④ 合計所得金額95万円超133万円以下 → 配偶者特別控除

※ 合計所得金額が133万円を超える場合(給与収入のみの場合201.6万円以上)は、この申告書に記載できません。

(5)控除額の計算(図中⑧)

右下の「控除額の計算」欄では、区分Ⅰ(本人)と区分Ⅱ(配偶者)の組合せによって、配偶者控除または配偶者特別控除の金額を求めます。

- 左側の「基礎控除申告書」で記入した区分Ⅰ(A・B・C)を縦軸で確認します。

- 右側の「区分Ⅱ」(①〜④)を横軸で確認します。

- 交わった欄に記載されている金額が控除額です。

ただし、区分Ⅱが④の場合(配偶者の合計所得金額95万円超〜133万円以下)は、その中で配偶者の合計所得金額の見積額が増えるほど控除額が段階的に小さくなります。 - 区分Ⅱが①または②の場合は該当金額を「配偶者控除の額」欄に、③または④の場合は「配偶者特別控除の額」欄にそれぞれ記入します。

- 区分ⅠがA(本人の合計所得金額900万円以下)の場合、控除額が最も多くなります。

- 区分ⅠがB・Cになるにつれて(本人の所得が多いほど)控除額は減少します。

- 区分Ⅱが④の場合は、同じ区分内でも配偶者の所得が増えるほど控除額が逓減します。

- このように、本人と配偶者の所得の双方に応じて控除額が段階的に決まる仕組みになっています。

まとめ

令和7年分の「基礎控除申告書」と「配偶者控除等申告書」は、基礎控除・給与所得控除・配偶者(特別)控除の改正内容が反映された新しい様式です。見た目は前年とあまり変わりませんが、控除額や判定に用いる所得金額の計算方法が改定されており、前年分の数値をそのまま転記することはできません。

基礎控除申告書では、合計所得金額2,350万円以下の範囲で控除額が拡大し、また細分化されています。配偶者控除等申告書では、従来どおり本人と配偶者それぞれの所得区分をもとに控除額を求めますが、その過程に変更があります。

年末調整の申告書は毎年似ているように見えて、金額表や区分が少しずつ見直されています。最新版の申告書と計算表を確認しながら、該当する区分と控除額を一つずつ丁寧に確認することが、正確な記入への近道です。

▼年末調整の関連記事▼

年末調整の他の申告書の書き方も解説しています。ぜひ続けてご覧ください。

コメント