和歌山で税理士をしている和田全史です。

年の途中で会社を退職した場合、「確定申告は必要なのだろうか」「自分は申告した方がいいのだろうか」と迷われる方は少なくありません。会社員の方は通常、年末調整によって税額が精算されますが、退職のタイミングによっては年末調整が行われず、源泉徴収された税金がそのままになっていることがあります。

このような場合、確定申告を行うことで、納めすぎていた税金が戻ってくるケースも多く見られます。一方で、転職先で年末調整が行われているなど、必ずしも確定申告が必要とはいえないケースもあります。

そこで本記事では、年の途中で退職した人について、確定申告を「した方がいい人」と「しなくてもよい人」の判断基準を、具体例を交えて分かりやすく解説します。

年の途中で退職すると、なぜ確定申告が関係してくるのか

給与から天引きされている所得税(源泉徴収税額)は、その時点までの給与額などを基に、源泉徴収税額表により計算された途中段階の税額です。本来は、1年間の給与総額が確定した後、生命保険料控除や地震保険料控除など年末調整で反映される控除を加味して年税額を計算し、すでに天引きされた税額との差額を精算します。これが年末調整です。

年の途中で退職した場合は、通常、その年の勤務先で年末調整が行われません。そのため、年間の所得水準に対して源泉徴収税額が多めとなり、結果として所得税を納め過ぎているケースが多く見られます。

この納め過ぎとなっている所得税を精算し、還付を受けるための手続きが確定申告です。なお、賞与の支給状況や扶養人数の変動などにより、まれに源泉徴収税額が不足することがあり、その場合には確定申告により不足分を納付する必要があります。

確定申告をした方がいい人

年の途中で退職した人のうち、確定申告をした方がよいのは、その年について年末調整が行われていない人です。

給与から天引きされる所得税は、各月の給与額をもとに、「その給与水準が年末まで続く」ことを前提として源泉徴収税額表により計算されています。そのため、年の途中で退職して年間の給与総額が結果的に少なくなった場合には、実際の年税額よりも多く源泉徴収されていることが多く、確定申告をすると還付になるケースがよくあります。

また、生命保険料控除や地震保険料控除など、本来は年末調整で反映される控除が未反映のままとなっている場合もあります。年末調整が行われていない場合には、これらの控除を反映させるためにも、確定申告を検討するとよいでしょう。

確定申告をしなくてもよい人

年の途中で退職した場合でも、必ずしもすべての人が確定申告を行う必要があるわけではありません。その年について年末調整がすでに行われている人は、通常、確定申告を行わなくても税額の精算が完了しています。

たとえば、退職後に年内に再就職し、前職の源泉徴収票を転職先へ提出して、転職先の会社で年末調整が行われている場合には、原則として確定申告は不要です。年末調整によって、その年の給与所得に係る所得税の精算がすでに行われているためです。

年末調整が行われているかは「源泉徴収票」で確認できる

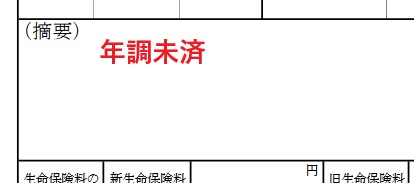

年末調整が行われているかどうかは、勤務先から交付される源泉徴収票で確認できます。源泉徴収票の真ん中から少し上にある摘要欄を見ましょう。

一般的には、摘要欄に「年調未済」や「年末調整未済」といった記載がある場合、その勤務先では年末調整が完了していないことを意味します。この場合には、確定申告を行うことで税額を精算することになります。

なお、使用している給与ソフトやシステムによっては、「年調未済」などの表示がされないこともあるようです。その場合は、源泉徴収票上部の「給与所得控除後の金額」や「所得控除の額の合計額」が空欄(または斜線)になっていないかを確認します。これらの欄が記載されていない場合には、年末調整が行われていない可能性が高いと考えられます。

確定申告しなかったらどうなる?

年の途中で退職した人が確定申告を行わなかった場合、多くのケースでは「税金が戻ってこないままになる」だけで、直ちにペナルティが生じるわけではありません。源泉徴収された税額の方が多く、還付となるケースでは、確定申告は義務ではなく、申告をしなかったとしても罰則はありません。ただし、その場合は還付を受けることができず、納め過ぎた税金が戻らないままとなります。

なお、還付となる場合の確定申告(還付申告)は、対象となる年の翌年1月1日から5年間提出することができます。もっとも、提出が早いほど還付を早く受けられるため、還付が見込まれる場合には早めに申告しておくとよいでしょう。

一方で、年間の税額に対して源泉徴収された税額が不足している場合には、確定申告により不足分を納付する必要があります。このような場合に申告を行わないまま申告期限(翌年3月15日)を過ぎると、無申告加算税や延滞税が課される可能性があります。

実際には、源泉徴収票を見ただけで還付か不足かを正確に判断することは容易ではありません。そのため、年の途中で退職し、その年について年末調整が行われていない場合には、源泉徴収票をもとに確定申告書を実際に作成してみて、税額を確認するのが最も確実な方法です。なお、源泉徴収票の「源泉徴収税額」がゼロとなっている場合には、通常は還付も納付も生じません。

国税庁の「確定申告書等作成コーナー」を利用すれば、パソコンでもスマートフォンでも、画面の案内に従って源泉徴収票の内容を入力するだけで、実際に申告した場合の税額や還付額が自動計算され、そのまま提出することもできます。

まとめ

年の途中で退職した場合、確定申告が必要かどうかは、「その年について年末調整が行われているかどうか」が大きな判断ポイントとなります。年末調整が行われていない場合には、源泉徴収された税額が多めになっていることが多く、確定申告をすることで税金が還付される可能性があります。

一方で、年間の税額に対して源泉徴収された税額が不足している場合には、確定申告により不足分を納付する必要があります。年末調整が行われていない場合には、還付になるか、納付になるかを確認するためにも、確定申告書を作成して税額を確認しておくと安心です。

まずは、源泉徴収票の内容を確認し、自分のケースで年末調整が行われているかどうかを把握したうえで、確定申告を行うかどうかを判断するとよいでしょう。

コメント