和歌山の税理士、和田全史です。

インボイス制度の開始にあわせて設けられた、消費税の納付税額を「売上税額のおおむね2割」とする経過措置(一般に「2割特例」と呼ばれています)は、インボイス発行事業者となることで、これまで免税事業者であった事業者にも納税が生じる点を踏まえ、その負担を一定程度緩和する目的で設けられた制度です。

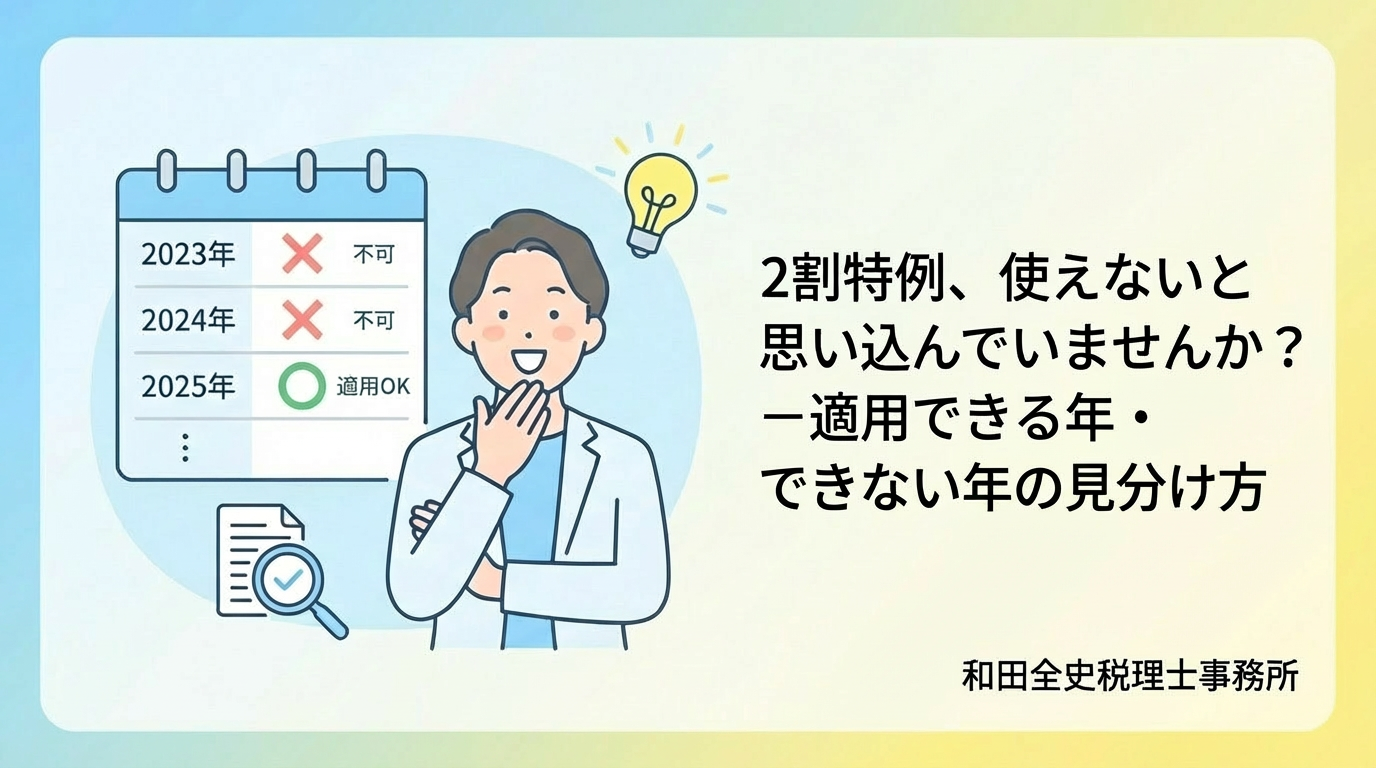

一方で、「自分は2割特例を使えない」と思い込んでいるケースも少なくありません。特に、過去に課税事業者であったことがある場合や、売上が一時的に1,000万円を超えた年がある場合などに、「もう使えない」と判断してしまう例が見られます。しかし、2割特例の適用可否は一度決まったら固定されるものではなく、課税期間ごとに判定される仕組みになっています。

この記事では、2割特例を「使えない」と誤認しやすい典型的なケースを取り上げながら、適用できる年・できない年の見分け方を、フローチャートの形で確認していきます。

まず結論:2割特例は「課税期間ごと」に判定します

2割特例について、いちばん誤解が多いのは「一度使えなかったら、ずっと使えない」という思い込みです。しかし、2割特例はそのような仕組みではありません。

2割特例の適用可否は、課税期間ごとに判定します。つまり、同じ事業者でも、ある課税期間は使えて、別の課税期間は使えない、ということが起こり得ます。

その判定でまず確認することになるのが、基準期間(個人事業者の場合は原則として2年前)の課税売上高が1,000万円以下かどうかです。基準期間の課税売上高が1,000万円を超えている課税期間については、原則として2割特例を適用することはできません。

このあと、フローチャートで適用判定の流れを確認していきます。

フローチャートで確認する 2割特例の適用判定

2割特例が適用できるかどうかは、いくつかの要件を順番に確認して判断します。主な判定の流れは次のとおりです。

まず、適格請求書発行事業者(インボイス発行事業者)の登録を受けていることが前提となります。登録を受けていない場合には、2割特例を適用することはできません。

次に、その課税期間が2割特例の対象期間に含まれているかを確認します。対象となるのは、令和8年9月30日を含む課税期間まで(個人事業者の場合は令和8年分まで)です。

そのうえで、基準期間(個人事業者の場合は原則として2年前)の課税売上高が1,000万円以下であるか、さらに特定期間(個人事業者の場合は前年1月から6月まで)の課税売上高または給与支払額が1,000万円以下であるかを確認します。

加えて、課税期間の短縮、高額資産の取得、相続・合併など、適用が制限されるケースに該当しないかも確認が必要です。(詳細は「インボイス制度に関するQ&A」問115を参照してください)。

|

【STEP1】 インボイス発行事業者(適格請求書発行事業者)の登録を受けているか |

| YES ↓ |

|

【STEP2】 その課税期間は対象期間(令和8年9月30日を含む課税期間まで)に含まれているか (個人事業者は、令和8年分まで) |

| YES ↓ |

|

【STEP3】 基準期間の課税売上高が1,000万円以下か (個人事業者は原則2年前) |

| YES ↓ |

|

【STEP4】 特定期間の課税売上高(又は給与支払高)が1,000万円以下か (個人事業者は前年1月~6月) |

| YES ↓ |

|

【STEP5】 課税期間短縮・高額資産取得・相続・合併等の制限に該当しないか |

| YES ↓ |

| 適用可 |

2割特例を「使えない」と思い込んでしまう典型ケース

2割特例について、多い誤認の一つが、インボイス発行事業者の登録を受けた時点で既に課税事業者であった場合には、2割特例は使えないと考えてしまうケースです。

例えば、基準期間の課税売上高が1,000万円を超えていたため、本来の課税事業者としてインボイス登録を行った場合、「免税事業者から課税事業者になったケースではないから、2割特例は適用できない」と理解してしまうことがあります。

しかし、2割特例の適用可否は、登録時点の状況だけで判断するものではなく、各課税期間ごとに、基準期間や特定期間などの要件を満たしているかどうかによって判定します。そのため、登録時には適用できなかったとしても、その後の課税期間において要件を満たすことになれば、2割特例を適用できる場合があります。

そこで、令和5年のインボイス制度開始時に課税事業者であった個人事業者を例に、その後の各年における2割特例の適用可否を表にまとめました。(基準期間の課税売上高以外の要件は満たしているものとします。)

| 基準期間 | 課税期間 | |||

|---|---|---|---|---|

| 年 | 課税売上高 | 年 | 2割特例 | |

| 令和3年 | 1,100万円 | → | 令和5年 | 適用不可 |

| 令和4年 | 1,200万円 | 令和6年 | 適用不可 | |

| 令和5年 | 900万円 | 令和7年 | 適用可 | |

| 令和6年 | 1,200万円 | 令和8年 | 適用不可 | |

| 令和7年 | 800万円 | 令和9年 | 適用不可 (対象期間外) |

|

令和5年、令和6年が「適用不可」であるにもかかわらず、令和7年が「適用可」となるのは、基準期間(令和5年)の売上高が900万円であり、「インボイス登録がなければ、本来は免税事業者になる年」だからです。

なお、令和9年分については2割特例の対象期間外となるため適用することはできませんが、個人事業者を対象に新たに「3割特例」が設けられる見込みとなっています。

まとめ

今回のように、インボイス制度開始時点で課税事業者であった場合でも、その後の課税期間において基準期間の課税売上高などの要件を満たすことになれば、2割特例を適用できる可能性があります。

2割特例の適用可否は、「インボイス制度に伴い、課税事業者になったかどうか」だけで判断されるものではなく、課税期間ごとに個別に判定される点に注意が必要です。

過去のある年に適用できなかった場合であっても、その後の売上状況の変化により、適用できる課税期間が生じることがあります。まずは、2年前(基準期間)の課税売上高を改めて確認してみましょう。

コメント