和歌山の税理士・和田全史です。いつもブログをご覧いただき、ありがとうございます。

年末調整の時期になると、勤務先からいくつかの申告書が配られます。その中でも最も基本となるのが「給与所得者の扶養控除等(異動)申告書」です。ご自身やご家族の状況をもとに、所得税・住民税の計算の基礎となる重要な書類です。

一般的には、令和7年末の年末調整時に令和8年分の申告書が配布されるのではないでしょうか。前年と見比べると大きくは変わらないように見えますが、令和8年分では扶養控除・配偶者控除・給与所得控除の改正が反映され、判定に使う合計所得金額が変わっています。あわせて、令和7年に新設された特定親族特別控除との関係にも注意が必要です。

この記事では、まず令和8年改正のポイントを確認し、そのうえで「扶養控除等(異動)申告書」の各欄(A~D欄・住民税に関する事項)の書き方を順に解説します。初めて記入する方はもちろん、前年の内容をそのまま転記してきた方も、この機会に要点を整理していきましょう。

令和8年改正のポイント

令和8年分の扶養控除等(異動)申告書では、前年と比べていくつかの所得基準が見直されました。税法上は「合計所得金額」で判定しますが、ここでは分かりやすく、必要に応じて給与収入ベースでも説明します。

① 給与所得控除の改正

給与所得控除の最低額が55万円から65万円に引き上げられました。この影響により、源泉控除対象配偶者や控除対象扶養親族などの、給与収入ベースでの基準も変更されています。

② 源泉控除対象配偶者の基準変更

源泉控除対象配偶者の基礎となる合計所得金額95万円以下という基準自体は変更ありません。ただし、給与所得控除の見直しに伴い、給与収入ベースでは従来の150万円以下 → 160万円以下に緩和されました。

③ 源泉控除対象親族の新設と構成の変更

令和7年に新設された特定親族特別控除に対応して、令和8年分の申告書では「源泉控除対象親族」という区分が新たに設けられました。

これまで「控除対象扶養親族」といえば、16歳以上で給与収入103万円以下(=合計所得金額48万円以下)の人を指していましたが、令和8年分からは給与所得控除と扶養控除の改正により、16歳以上で給与収入123万円以下(=合計所得金額58万円以下)が基準となります。

さらに、令和8年分からは「源泉控除対象親族」として、控除対象扶養親族に加え、特定親族(19歳以上23歳未満で給与収入123万円超188万円以下〔=合計所得金額58万円超123万円以下〕)のうち、給与収入165万円以下(=合計所得金額100万円以下)の人も含まれるようになりました。

すなわち、源泉控除対象親族は、次のいずれかに該当する人です。

- 控除対象扶養親族(16歳以上で給与収入123万円以下)

- 特定親族の一部(19歳以上23歳未満で給与収入123万円超165万円以下)

このように、令和8年分の申告書は見た目の様式こそあまり変わっていませんが、扶養控除や配偶者控除、特定親族特別控除などの改正を反映した新しい所得基準が適用されています。前年の内容をそのまま転記せず、今年の基準で一人ひとりの所得見積額を確認して記入しましょう。

扶養控除等(異動)申告書の書き方

ここからは、実際の申告書の各欄の書き方を見ていきます。非居住者に関しては、別途詳細な取扱いがあるため、ここでは触れません。今回は一般的な居住者を前提に説明します。

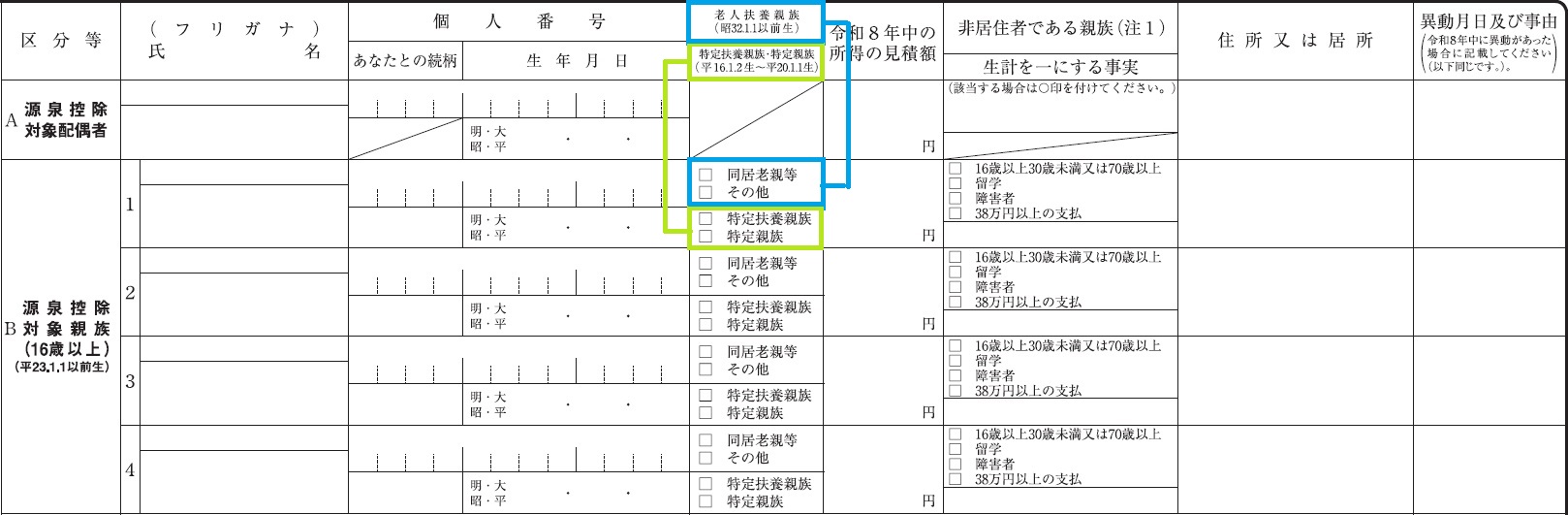

A欄 源泉控除対象配偶者

配偶者の合計所得金額の見積額が95万円以下(給与収入のみの場合は160万円以下)で、かつ申告者本人の合計所得金額が900万円以下の場合に記入します。

B欄 源泉控除対象親族(16歳以上)

16歳以上の扶養親族(所得の見積額が58万円以下、給与収入のみの場合は123万円以下)、または一定の所得要件を満たす特定親族(19歳以上23歳未満)を記入します。

申告書のチェック欄は、申告書上部の区分等(「老人扶養親族」「特定扶養親族・特定親族」)と対応しています。それぞれ次のように整理されます。

- 同居老親等/その他:いずれも「老人扶養親族」に該当します。「その他」は、老人扶養親族のうち、同居老親でない場合にチェックします。

- 特定扶養親族/特定親族:いずれも19歳以上23歳未満の親族が対象で、特定扶養親族は給与収入123万円以下(所得58万円以下)、特定親族は給与収入123万円超165万円以下(所得58万円超100万円以下)の人を指します。

これらの区分に該当する場合のみ、対応する欄にチェックを入れます。

C欄 障害者・寡婦・ひとり親・勤労学生

該当する区分にチェックを付けます。

障害者

本人・同一生計配偶者・扶養親族のうち、所定の状態にある知的障害者、精神障害者、身体障害者が該当します(詳細は申告書裏面の説明を参照)。表の該当部分にチェックを入れ、扶養親族の場合は人数を記入します。

寡婦

本人の合計所得金額が500万円以下で、次のいずれかに該当し、後述の「ひとり親」に該当しない人。

- 夫と離別したあと婚姻をしていない人で扶養親族を有する人

- 夫と死別したあと婚姻をしていない人又は夫の生死が明らかでない人

いずれも、事実上婚姻関係と同様の事情にあると認められる者がいないことが必要です。

ひとり親

本人の合計所得金額が500万円以下で、次のすべてに該当する人。

- 現に婚姻をしていない人又は配偶者の生死が明らかでない人

- 事実上婚姻関係と同様の事情にあると認められる者がいない人

- 生計を一にする子(他の人の同一生計配偶者又は扶養親族とされていない者で、令和8年中の所得見積額が58万円以下)を有する人

勤労学生

本人が学生または生徒で、勤労により得た所得(給与など)がある人。所得の見積額が85万円以下(給与収入150万円以下)で、そのうち給与以外の所得が10万円以下の場合に該当します。

D欄 他の所得者が控除を受ける扶養親族等

同一生計内に複数の所得者がいる場合で、扶養親族等を他の所得者が控除対象として申告する場合に記入します。具体的には、共働きの夫婦が同じ子をどちらか一方のみ扶養に入れる場合など、扶養に入れない側が記載します。

住民税に関する事項

この欄は、翌年度の住民税の計算に使用されます。所得税の年末調整とは直接関係しませんが、記入漏れのないようにしましょう。

- 16歳未満の扶養親族:所得税の扶養控除の対象外でも、住民税の非課税判定などに必要です。

- 退職手当等を有する配偶者・扶養親族・特定親族:該当する場合に記入します。

ここまでが、各欄の基本的な記入ポイントです。令和8年分からは、改正によって名称や基準が変わっている部分もあります。前年の申告書を転記するのではなく、必ず最新の用紙を確認して記入しましょう。

まとめ

令和8年分の扶養控除等(異動)申告書では、給与所得控除や扶養控除、配偶者控除の改正により、合計所得金額や給与収入の基準が見直されています。

また、特定親族特別控除の創設に伴い、「源泉控除対象親族」という新しい区分も加わっています。

申告書の様式自体は大きく変わっていませんが、基準や対象の定義に変更がある箇所があります。前年の内容をそのまま転記すると誤りにつながるおそれがありますので、必ず最新版の用紙と説明書きを確認しながら記入するようにしましょう。

年末調整の書類は毎年似ているようでいて、少しずつ改正が加えられています。今回の改正点を押さえつつ、正確に、そして丁寧に記入していくことが大切です。

▼年末調整の関連記事▼

年末調整の他の申告書の書き方も解説しています。ぜひ続けてご覧ください。

コメント