和歌山の税理士、和田全史です。

今回は、通勤手当の非課税限度額の引き上げについて取り上げます。自動車通勤の割合が高い地域においては影響が大きく、さらに年末調整で追加の計算が必要となることから、実務上も注意を要する改正です。

この引き上げは、令和7年11月19日に公布された政令改正によるもので、実に平成26年10月以来・約11年ぶりの見直しとなります。都市圏では公共交通機関の利用が多く影響は限定的ですが、地方では自動車通勤が一般的であり、多くの事業所で確認が必要になる内容といえます。

通勤手当の非課税限度額の改正内容

今回の改正では、自動車や自転車などの交通用具で通勤する場合の非課税限度額が引き上げられました。距離区分ごとに上限額が見直されており、特に通勤距離が長い場合には、数千円単位で非課税枠が拡大しています。

たとえば、片道50kmの自動車通勤の場合は、改正前は28,000円、改正後は32,300円となり、4,300円の引き上げになります。

具体的な距離区分ごとの非課税限度額は、次のとおりです(いずれも1か月あたりの金額です)。

| 通勤距離(片道) | 改正後 (令和7年4月1日以後適用) |

改正前 |

|---|---|---|

| 55km以上 | 38,700円 | 31,600円 |

| 45km以上55km未満 | 32,300円 | 28,000円 |

| 35km以上45km未満 | 25,900円 | 24,400円 |

| 25km以上35km未満 | 19,700円 | 18,700円 |

| 15km以上25km未満 | 13,500円 | 12,900円 |

| 10km以上15km未満 | 7,300円 | 7,100円 |

| 2km以上10km未満 | 4,200円 | 4,200円(変更なし) |

| 2km未満 | 全額課税 | 全額課税 |

今回の改正では、片道2km以上10km未満の区分のみ据え置きとなり、それより長い距離区分で非課税限度額が引き上げられています。

施行日と適用時期、そして年末調整が必要になる理由

今回の改正で特に注意したいのは、施行日と適用時期のズレです。今回の政令改正は令和7年11月19日に公布され、11月20日に施行されましたが、非課税限度額の引き上げは「令和7年4月1日以後に支払われるべき通勤手当」に遡って適用されます。

この「支払われるべき日」は、次の要領で判定します。

- 給与規程等で定められた本来の支給日が4月1日以後 → 改正後の限度額を適用

- 本来の支給日が3月31日以前 → 改正前の限度額のまま

- ※ 実際の支払日では判定しない点に注意

4月以降に支払われるべき通勤手当のうち、施行日前にすでに支給しているものについては、支給時点では当然、改正前の限度額で課税・非課税の判定を行っています。しかし、本来の支給日で判定すると、新しい限度額を適用すべきケースがあり、過去に課税していた中に「本来は非課税となる金額」が生じることになります。

この差額を精算する場面が、年末調整です。

年末調整で行うことは、次のとおりです。

- 4月1日以後に支払われるべき通勤手当のうち、新たに非課税となる金額を集計する

- その金額と計算根拠を、源泉徴収簿の余白に「非課税となる通勤手当」として記載する

(給与計算ソフトで余白に記載できない場合は、年末調整の結果が正しく計算されていれば記載不要) - 源泉徴収簿上の総支給額から、その非課税化すべき金額を控除する

- 調整後の給与総額を基に年末調整を行い、過納税額を還付する

今回の改正は、一見単純な限度額の引き上げに見えますが、4月に遡って適用されるため、年末調整での調整が必要になる点が最大のポイントです。

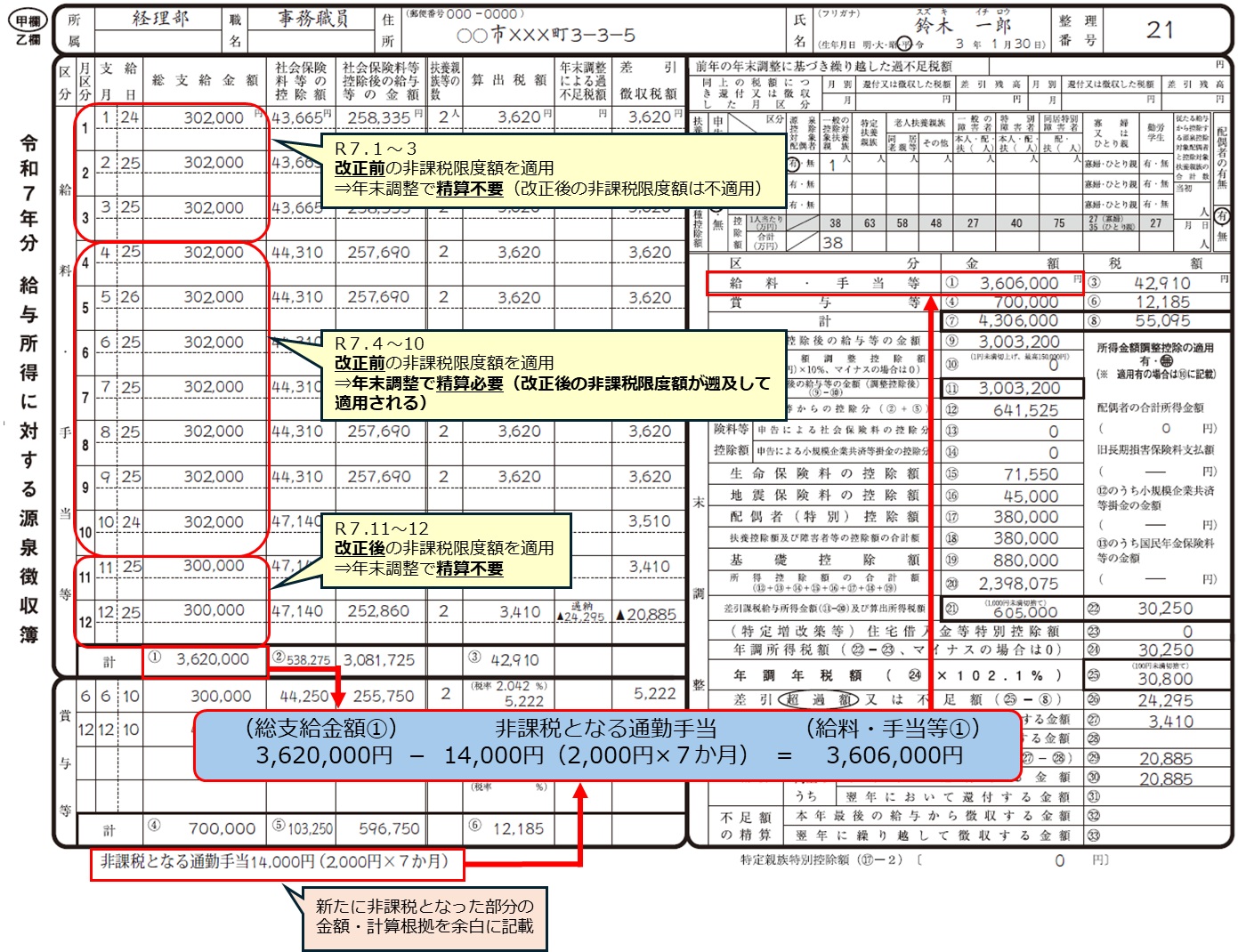

年末調整での具体的な計算例(源泉徴収簿の記載例)

ここからは、国税庁が公表している源泉徴収簿の記載例をもとに、具体的なケースで年末調整の流れを確認してみます。

設例

自動車を使用して通勤している従業員(通勤距離が片道50km)に、毎月、次のような給与を支給しているケースを考えます(給与の支給日は毎月25日とします)。

- 給料:300,000円

- 通勤手当:30,000円

このとき、通勤距離片道50kmの自動車通勤については、改正前の非課税限度額は28,000円、改正後の非課税限度額は32,300円となっています。

したがって、支給時点では次のように処理されています。

- 令和7年1月~10月(改正前の限度額を適用)

- 非課税:28,000円

- 課税される通勤手当:2,000円

- 各月の総支給金額:302,000円(給料300,000円+課税通勤手当2,000円)

- 令和7年11月・12月(改正後の限度額を適用)

- 通勤手当30,000円は全額非課税

- 各月の総支給金額:300,000円(給料300,000円+課税通勤手当0円)

年末調整で何を調整するのか

今回の改正は「4月1日以後に支払われるべき通勤手当」に遡って適用されますので、令和7年4月~10月分の通勤手当については、本来であれば改正後の限度額(32,300円)で判定すべきことになります。

ところが、実際には4月~10月についても、従来どおり改正前の限度額(28,000円)で処理しているため、4月以降については次のような差が生じます。

- 本来非課税にできた金額:2,000円 × 7か月(4~10月)=14,000円

この14,000円が、年末調整で「非課税となる通勤手当」として総支給額から差し引くべき金額です。

源泉徴収簿での調整イメージ

上の源泉徴収簿の記載例では、次のような流れで調整を行っています。

-

通常どおり1年分の総支給額を集計します。

- 1月~12月の総支給金額の合計:3,620,000円(=総支給金額①)

-

4月~10月に課税していた通勤手当のうち、本来は非課税となる部分を集計します。

- 1か月あたりの課税分:2,000円

- 対象月:4月~10月の7か月

- 非課税にすべき合計金額:2,000円 × 7か月 = 14,000円

- 源泉徴収簿の余白に「非課税となる通勤手当 14,000円(2,000円×7か月)」と記載

-

総支給額から、この14,000円を差し引きます。

- 3,620,000円 − 14,000円 = 3,606,000円

- この3,606,000円が、年末調整欄の「給料・手当等①」に転記される金額です。

-

年末調整では、この3,606,000円を「その年の給与総額」として税額計算を行います。

- 4月~10月分の通勤手当のうち、本来は非課税にできた金額が精算される

- 結果として、源泉所得税の過納分が年末調整で還付される

実務上の注意点

今回の改正は遡及適用となるため、年末調整では次の点を確認しておくと確実です。

- 4~10月支給分(支給日によっては11月支給分も)の通勤手当を改正後の限度額で再判定する

- 施行日は11月20日ですが、「4月1日以後に支払われるべき通勤手当」に遡って非課税限度額が引き上げられています。

- 4月1日~11月19日(施行日前)に支給した通勤手当について、課税・非課税の再判定が必要です。

- 判定は「支払われるべき日」で行う

- 非課税限度額の判定は、所得税の原則どおり「支払われるべき日」で行います。

- 同じ3月分給与でも、以下のように取り扱いが異なる点に注意が必要です。

- 3月分給与を3月25日に支払う → 改正前(遡及対象外)

- 3月分給与を4月10日に支払う → 改正後(遡及対象)

- 給与ソフトは通常自動対応するが、設定によっては反映しない場合がある

- ほとんどの給与ソフトは改正に合わせて自動対応します。

- ただし、通勤手当の区分設定やマスター登録などの事情により、遡及部分が正しく反映されないケースがあります。

- 年末調整前に計算結果を確認しておくと安心です。

- 源泉徴収簿へのメモは必須ではないが、書いておく方が良い

- 法令上の記載義務はありません。

- ただし、非課税にする金額を余白にメモしておくと、後日の確認や税務署への説明に役立ちます。

- 10km未満は今回改正なし

- 自動車通勤のうち「2km以上10km未満」は今回の引き上げ対象外です。

- 和歌山市内のように通勤距離が比較的短い地域では、影響のない従業員も多くなります。

まとめ

今回の通勤手当の非課税限度額の引き上げは、対象となる距離区分こそ限定的ですが、4月分まで遡って適用される点が実務上のポイントです。とくに自動車通勤が中心となる地方では影響を受けるケースもあり、年末調整での再判定が欠かせません。

一方で、2km以上10km未満の区分は今回改正されていません。通勤距離が比較的短い和歌山市内では、この範囲に該当する従業員も多く、影響が出ないケースも少なくありません。

なお、前回(平成26年)の改正では、2km以上10km未満の区分も引き上げが行われており、事業所によっては実務負担が大きかったという記憶がある方も多いと思います。今回はその点では範囲が限定されており、当時ほどの影響はありません。

とはいえ、4~10月分の通勤手当を改正後の限度額で再判定し、年末調整で適切に非課税化することは重要です。給与ソフト任せにせず、最終的な計算結果を確認しておけば、ミスなく対応できるでしょう。

コメント